Stromversorgung aus erneuerbaren Energiequellen – ein Weg mit Herausforderungen

Wie in den vorherigen Jahren, erwartet die Internationale Energieagentur (IEA) auch 2023 wieder ein deutliches globales Marktwachstum bei den erneuerbaren Energien mit einen Rekordzubau an Neuanlagen. Der weltweite Zubau an erneuerbarer Kraftwerkskapazität soll auf mehr als 440 GW steigen, ein Plus gegenüber 2022 um 33 Prozent. Für Deutschland gibt es ähnlich positive Meldungen. Hier beziffert die IEA die Gesamtnennleistung der Erneuerbaren Energien Ende 2022 auf über 150 Gigawatt (GW) und prognostiziert, dass 2023 11,4 GW hinzukommen könnten. Solche Meldungen von Rekordzuwächsen, die man immer wieder liest, stimmen zuversichtlich und lassen glauben, dass die Transformation in vollem Gange ist. Schaut man sich jedoch die Bestandsdaten für die Welt und für Deutschland an, so zeigen diese ein nicht so positives Bild. Danach wird der Weg zu einer Stromversorgung aus erneuerbaren Energien eine Herausforderung.

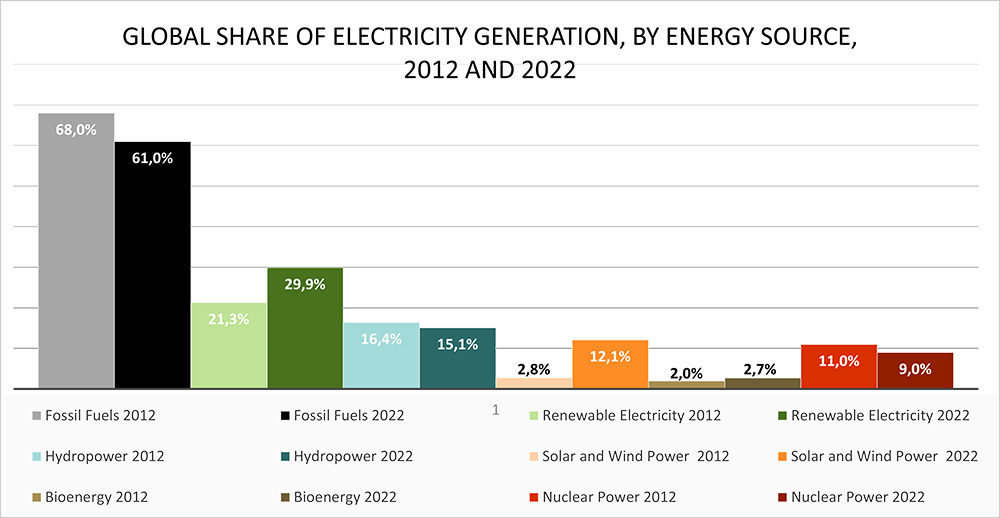

Trotz eines unvergleichlichen Wachstums der erneuerbaren Energien wird der Energiesektor weiterhin von fossilen Brennstoffen dominiert. Steigende Energie- und Rohstoffpreise, nicht zuletzt hervorgerufen durch den Ukrainekrieg, haben zu einer verstärkten Suche nach fossilen Brennstoffen geführt, obwohl sich viele Länder zur CO2-Neutralität verpflichtet haben. Hinzu kommt, dass die weltweite Energienachfrage steigt, im letzten Jahr um vier Prozent, vor allem in den Schwellenländern Afrikas und Asiens. In seinem Global Status Report belegt das Ökostrom-Netzwerk REN21, dass der Wechsel zu einer Welt mit sauberer Energie noch nicht in Sicht ist. Der fossile Anteil am globalen Strommix ist in den letzten zehn Jahren nur um sieben Prozent gefallen, von 68 Prozent im Jahr 2012 auf 61 Prozent im Jahr 2022. Im gleichen Zeitraum ist der Anteil der erneuerbaren Energie von 21,3 Prozent auf 29,9 Prozent gestiegen.

Weltweiter Anteil an der Stromerzeugung

Auch in Deutschland machen konventionelle Energieträger noch immer mehr als die Hälfte der Stromproduktion aus. Kohle, Gas, Kernenergie und sonstige Energiequellen produzierten im ersten Quartal 2023 mit 51,4 Prozent weiterhin mehr als die Hälfte des deutschen Stroms. Wind, Wasserkraft, Photovoltaik und Biogas erreichten in den ersten drei Monaten des Jahres 2023 48,6 Prozent.

Beim Endenergieverbrauch für Wärme und Kälte lag 2022 in Deutschland der Anteil Erneuerbarer Energien gerade einmal bei 17,4 Prozent. Angesichts häufiger auftretender Hitzewellen dürfte Kühlung in den kommenden Jahren zu einem Treiber der Stromnachfrage werden. Im Verkehrssektor sieht die Lage noch schlechter aus. Erstmals legte ein Expertenrat der deutschen Regierung ein Gutachten zu Klimafragen vor: Danach droht Deutschland das Klimaziel für das Jahr 2030 zu verfehlen. Einerseits nimmt Deutschland mit den Ausstiegsbeschlüssen für Kernkraft, Braunkohle und Steinkohle klassische, sicher verfügbare Kapazitäten zunehmend aus dem Markt. Andererseits steigt der Strombedarf durch die wachsende Elektrifizierung von Wirtschaft und Gesellschaft deutlich an. Mit den bisherigen Ausbauraten für erneuerbare Energien kann dies nicht kompensiert werden.

Ein weiteres generelles Manko ist, dass der Ausbau der erneuerbaren Energien weder regional noch bei den Energiearten ausgeglichen ist.

In Deutschland haben wir das Problem des Nord-Süd-Gefälles. Weltweit liegt das Ungleichgewicht in China. 2023 als auch 2024 wird mehr als die Hälfte des weltweiten Zubaus dort stattfinden. Der Nahe Osten hat bislang von allen Regionen den mit Abstand niedrigsten Anteil an sauberem Strom in seinem Energiemix, aber er beginnt, dies durch kräftige Steigerungen der Erzeugungskapazität für erneuerbare Energien zu ändern. In vielen Ländern fehlt schlichtweg das Geld. Die Preise für Bauteile haben allgemein stark angezogen.

Bei den Energiearten dominieren beim Ausbau der erneuerbaren Energien weltweit Solar- und Windenergie. Photovoltaik und Windenergie machten im Jahr 2022 92 Prozent des weltweiten Zubaus an erneuerbaren Energien aus.

Beim Zubau sollte auf eine größere Bandbreite der erneuerbaren Energien gesetzt werden, z. B. mehr Bioenergie, Geothermie oder auch neue Arten der Wasserkraft, wo das immer das möglich ist. Dies auch in Anbetracht der Entwicklung, dass die Herstellung von Photovoltaikmodulen und Windturbinen bereits jetzt schon stark auf China ausgerichtet ist und eine Abhängigkeit gegeben ist.

Wasserkraft spielt bereits in vielen Länder eine sehr große Rolle. So braucht man sich nicht zu wundern, dass in dem folgenden Top-Ranking Länder wie Laos, Uruguay oder Gabun genannt werden. Natürlich ist Island durch seine Geothermie führend.

Top 10 countries with the largest share of renewables in TFEC* in 2020

- Iceland

- Norway

- Paraguay

- Laos

- Sweden

- Gabon

- Uruguay

- Brazil

- Finland

- Tajikistan

- * TFEC = total final energy consumption

Top 10 countries with the largest increase in share of renewables in TFEC* (2010–2020)

- Laos

- Sweden

- Norway

- Denmark

- Finland

- Estonia

- Ecuador

- Uruguay

- Panama

- United Kingdom

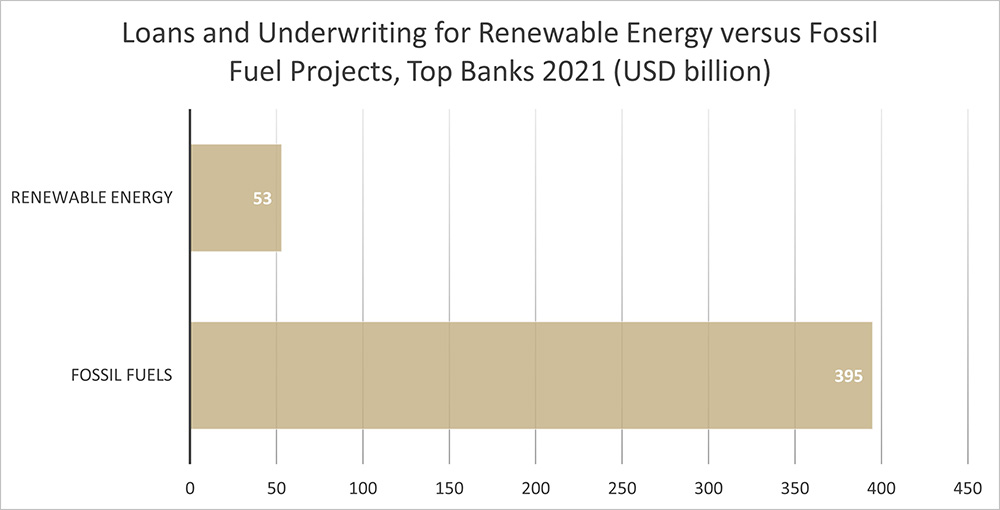

Es wird immer noch zu viel in fossile Brennstoffe investiert. Im Jahr 2021 wurden 395 Milliarden US-Dollar von Privatbanken für fossile Brennstoffprojekte bereitgestellt, während nur 53 Milliarden US-Dollar für erneuerbare Energien aufgebracht wurden. Von den gesamten Energieinfrastrukturinvestitionen entfielen 30 Prozent auf erneuerbare Energien, 52,5 Prozent auf fossile Brennstoffe und Kernenergie sowie 17,4 Prozent auf Netze und Speicher. Fondsmanager glauben wohl nicht immer, was sie Anlegern zu ethischen Grundsätzen erzählen.

Kreditvergabe und Versicherungstechnik für erneuerbare Energien im Vergleich zu fossilen Energieträgern

Die Hindernisse für eine erfolgreiche Energiewende und den Zubau der erneuerbaren Energien sind bekannt. Planungs- und Genehmigungshindernisse gehören zu den größten Herausforderungen. Dies ist nicht nur in Deutschland der Fall, unter anderem waren auch in Spanien zahlreiche Projekte gefährdet, weil die öffentlichen Verwaltungen die Bearbeitung der Umweltverträglichkeitserklärungen (Declaracion de Impacto Ambiental, DIA) verzögerten.

Damit Deutschland seine Klimaziele schafft, müssten laut EWI (Energiewirtschaftliches Institut, Köln) von 2023 bis Ende 2029 täglich 5,8 Windräder mit einer durchschnittlichen Leistung von je 4,2 Megawatt hinzukommen. Wenn es nach Angaben des Bundesverbands Windenergie im günstigsten Fall im Durchschnitt 20 Monate dauert, bis ein neues Windrad ans Netz geht, ist dieses Ziel zeitlich wohl kaum zu erreichen.

Unzureichende Investitionen in die Netzinfrastruktur stellen die nächste Herausforderung dar. Planungen und Investitionen müssen rechtzeitig erfolgen, um hohe Anteile variabler erneuerbarer Energien sicher und kostengünstig in Stromsysteme zu integrieren. Mehrere Länder in Europa – darunter Spanien, Deutschland und Irland – werden bis 2024 einen jährlichen Anteil an Wind- und Solar-PV von über 40 Prozent erreichen, was ein wirksames Netzmanagement erfordert, um steigende Drosselungsraten einzudämmen.

In vielen Märkten ist die Stromerzeugung aus Wind- und Solarenergie zunehmend eingeschränkt, insbesondere dort, wo die Netzinfrastruktur und die Systemplanung hinter dem Einsatz dieser schwankenden erneuerbaren Energien zurückbleiben.

Daten der Bundesnetzagentur zum Netzausbau in Deutschland (Stand 2022)

Geplant sind 101 Vorhaben mit einer Gesamtlänge von rund 12.300 km.

Davon befinden sich:

- rund 2.600 km noch vor dem Genehmigungsverfahren

- rund 7.100 km mitten im Genehmigungsverfahren

- etwa 1.900 km sind fertiggestellt.

Es ist hinlänglich bekannt, dass Stromtrassen in Deutschland fehlen. Der langsame Netzausbau verursacht immer höhere Kosten – etwa durch die Entschädigungszahlungen an die Stromerzeuger. 2021 wurde ein Höchststand gemessen. Nach Angaben der Bundesnetzagentur hatten die Betreiber von Erneuerbare-Energien-Anlagen über 807 Millionen Euro an Entschädigungsansprüchen. Kosten, die zulasten der Stromkunden gehen.

Blickt man ins Ausland, so gibt es dort ähnlich große Aufgaben zu bewältigen. In den USA etwa müsste für die Erreichung der Dekarbonisierungsziele eine Übertragungsinfrastruktur aufgebaut werden, die der dreifachen Kapazität von 2022 entspricht.

Die Bepreisung von Kohlenstoff ist eine Möglichkeit, mit der die Länder versuchen, ihre Emissionen zu reduzieren. Derzeit erheben 46 Länder CO2-Steuern oder Emissionshandelssysteme (ETS), und weitere ziehen dies in Betracht. Aber die Zahlungen für Emissionen sind immer noch zu billig, und die Wirksamkeit gegen den Klimawandel wird durch Schlupflöcher und Ausnahmen für die Industrie beeinträchtigt.

Länder und Staaten wählen je nach ihren eigenen Gegebenheiten und Zielen unterschiedliche Ansätze zur Bepreisung von Kohlenstoff.

Vom Grundgedanken her ist ein hoher Preis für fossile Energien, bedingt durch eine steigende CO2-Bepreisung, der beste Anreiz für einen Umstieg auf saubere erneuerbare Energien. Zumal diese wettbewerbsfähig sind und immer billiger werden sollen. Doch die Marktmechanismen funktionieren nicht so einfach.

Es zeigen sich zudem neue Wolken am Horizont. Früher bestand die Sorge, dass Erdöl knapp wird, heute sind es die Rohstoffe, ohne die eine Energiewende nicht stattfinden kann. Am Anfang der Wertschöpfungskette von Windrädern, Solaranlagen, E-Autos, Batterien etc. stehen Rohstoffe wie: Kobalt, Lithium, Kupfer, Nickel und Seltene Erden. Das Problem besteht nicht allein in Bezug auf die begrenzten Mengen. Seltene Erden treten häufig in Lagerstätten mit zu geringen Konzentrationen auf und der Abbau ist mit Umweltproblemen verbunden. Fast die Hälfte der Welt-Produktion an seltenen Erden stammt aus China. Kongo besitzt die größten Kobalt-Reserven der Welt. Abhängigkeiten und geopolitische Risiken können verhindern, dass Strom aus erneuerbaren Energien wirklich einmal günstig wird.

Beim Ausbau der erneuerbaren Energien gibt es viel Licht aber auch viel Schatten. Trotz aller Herausforderungen und Widrigkeiten gibt es keine Alternative, wir müssen den Weg der Transformation meistern, um auf diesem Planeten zu überleben.

Doris Höflich, Market Intelligence Senior Expert

Quellen:

- Renewable Energy Market Update, Outlook for 2023 and 2024, International Energy Agency (IEA), June 2023;

- Renewables 2023 Global Status Report, REN 21, 18.07.2023;

- Renewables 2022 Global Status Report, REN 21, 15.06.2022;

- Daten zu Erneuerbaren Energien, Fraunhofer ISE;

- Energiewende Index. McKinsey & Company;

- Zukunftspfad Stromversorgung, Auf dem Weg zu einer sicheren, bezahlbaren und nachhaltigen Stromversorgung für Deutschland bis 2025, McKinsey & Company, Dezember 2021;

- Strommix Deutschland: Wie hoch ist der Anteil erneuerbarer Energien? NDR, 23.08.2023;

- Expertenrat stellt Bundesregierung beim Klimaschutz schlechtes Zeugnis aus, Süddeutsche Zeitung, 17. April 2023;

- Wie teuer Strom bis 2030 werden könnte, Tagesschau, 07.06.2023.